Per molti osservatori il cosiddetto “risiko bancario” italiano appare come una semplice successione di offerte pubbliche, fusioni e acquisizioni tra grandi istituti di credito. Un susseguirsi di operazioni finanziarie spesso raccontate attraverso l’andamento dei titoli in Borsa o le dichiarazioni degli amministratori delegati. Ma osservando il fenomeno con maggiore attenzione emerge una realtà molto più complessa.

Quella che si sta giocando oggi non è soltanto una competizione tra banche. È una trasformazione profonda del capitalismo italiano.

Per comprenderne il significato occorre andare oltre la cronaca delle singole operazioni e ricostruire il lungo percorso che ha portato il sistema economico italiano a cambiare i propri centri di potere. Per decenni il cuore della finanza nazionale è stato identificato con quello che veniva definito il “salotto buono”: un intreccio di partecipazioni incrociate, grandi famiglie imprenditoriali, banche d’affari e gruppi assicurativi che, pur mantenendo la concorrenza tra loro, contribuivano a garantire un certo equilibrio dell’intero sistema.

Quel modello, costruito soprattutto attorno alla figura di Enrico Cuccia e al ruolo di Mediobanca, ha rappresentato per oltre quarant’anni uno dei principali strumenti di governo del capitalismo italiano. Le grandi decisioni industriali passavano spesso attraverso un numero limitato di protagonisti, capaci di influenzare il destino delle principali imprese del Paese.

Oggi quello schema non esiste più.

La globalizzazione dei mercati finanziari, la crisi del 2008, la crescente presenza di investitori internazionali e le nuove regole europee hanno modificato profondamente gli equilibri. Al posto del vecchio sistema di relazioni si è affermato un capitalismo più aperto, più competitivo e, per molti aspetti, più contendibile. Ma questo non significa che siano scomparsi i centri di potere. Significa piuttosto che essi si sono spostati.

Ed è proprio questo il vero significato del risiko bancario.

Dalla grande crisi finanziaria al ritorno delle banche

La crisi finanziaria globale del 2008 ha rappresentato uno spartiacque anche per il sistema italiano. Molte banche hanno dovuto affrontare una lunga fase di ristrutturazione, caratterizzata da ricapitalizzazioni, riduzione dei crediti deteriorati e rafforzamento patrimoniale. Per anni la priorità non è stata crescere, ma sopravvivere.

Parallelamente, il sistema produttivo italiano ha attraversato una delle stagioni più difficili della propria storia recente. La contrazione del credito, la crisi dei consumi e il rallentamento degli investimenti hanno modificato il rapporto tra banche e imprese.

Negli ultimi anni, però, il quadro è cambiato nuovamente.

L’aumento dei tassi di interesse deciso dalla Banca Centrale Europea ha restituito redditività al settore bancario. I margini sono tornati a crescere, gli utili hanno raggiunto livelli record e gli istituti italiani hanno rafforzato sensibilmente la propria posizione patrimoniale. Intesa Sanpaolo e UniCredit sono oggi tra i gruppi bancari più solidi del continente, mentre Monte dei Paschi di Siena, dopo il lungo processo di risanamento seguito all’intervento pubblico, è tornata progressivamente a essere un soggetto contendibile sul mercato.

È in questo contesto che nasce il nuovo risiko.

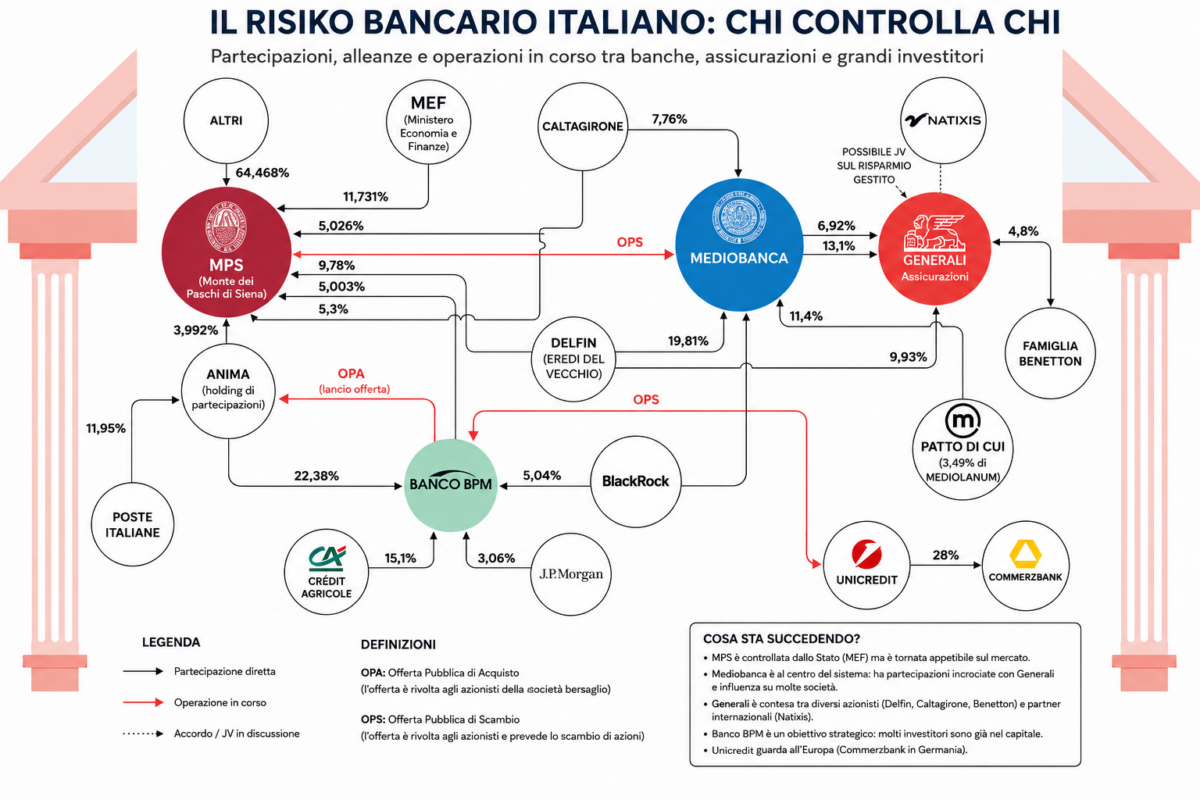

Le operazioni che coinvolgono Intesa Sanpaolo, MPS, Banco BPM, Mediobanca e Generali non sono episodi isolati, ma tasselli di una strategia molto più ampia: ridefinire gli assetti del principale settore finanziario italiano in una fase in cui il consolidamento bancario è diventato una priorità anche a livello europeo.

Perché tutti guardano a Generali

Tra i nomi che ricorrono più frequentemente negli ultimi mesi c’è quello di Assicurazioni Generali. Non è un caso.

Generali non rappresenta soltanto il primo gruppo assicurativo italiano. È uno dei maggiori investitori istituzionali del Paese, gestisce enormi masse di risparmio e partecipa direttamente o indirettamente a numerosi equilibri finanziari nazionali.

Comprendere chi esercita influenza su Generali significa comprendere una parte importante del capitalismo italiano contemporaneo.

Ed è proprio per questo che negli ultimi anni attorno alla compagnia triestina si è sviluppato uno dei confronti più intensi tra grandi azionisti, fondazioni, holding finanziarie e gruppi bancari.

In questa partita assumono un ruolo rilevante anche soggetti come Delfin, la holding della famiglia Del Vecchio, e Francesco Gaetano Caltagirone, protagonisti di una strategia che punta a incidere sugli equilibri della finanza italiana ben oltre il semplice investimento azionario.

Nel messaggio successivo proseguirò con la parte dedicata a Intesa, UniCredit, Banco BPM, al ruolo del Governo, del Golden Power, della dimensione europea e concluderò l’articolo con l’analisi sul nuovo centro di gravità del capitalismo italiano.

Intesa, UniCredit e il nuovo equilibrio del credito italiano

Se Generali rappresenta il cuore del risparmio gestito italiano, le grandi banche costituiscono invece il principale strumento attraverso cui si finanziano famiglie, imprese e investimenti. È proprio questo il motivo per cui le operazioni degli ultimi mesi assumono un significato che va ben oltre la semplice crescita dimensionale dei singoli istituti.

Intesa Sanpaolo, guidata da Carlo Messina, continua a rappresentare il principale gruppo bancario nazionale per dimensioni, redditività e presenza sul territorio. Negli ultimi anni la banca ha perseguito una strategia prudente, puntando sulla crescita organica, sulla solidità patrimoniale e su una forte diversificazione delle attività. Tuttavia, il nuovo scenario competitivo ha imposto anche a Intesa una riflessione sul proprio ruolo nel consolidamento del sistema bancario italiano.

Parallelamente, UniCredit ha cambiato profondamente volto sotto la guida di Andrea Orcel. L’ex banchiere d’affari, arrivato nel 2021, ha avviato una trasformazione radicale dell’istituto, concentrandosi sulla redditività, sulla razionalizzazione dei costi e su una maggiore presenza nei mercati europei. La strategia di Orcel ha riportato UniCredit tra le banche più profittevoli del continente, ma ha anche rafforzato l’idea che il consolidamento bancario non possa più essere letto esclusivamente in chiave nazionale.

Le mosse di UniCredit in Germania, con l’interesse manifestato nei confronti di Commerzbank, dimostrano infatti come il mercato bancario europeo stia entrando in una nuova fase. Per la prima volta dopo molti anni, gli istituti di credito iniziano a guardare oltre i propri confini nazionali, anticipando quello che potrebbe diventare il prossimo passo dell’Unione bancaria europea.

In questo contesto si inseriscono anche Banco BPM e Monte dei Paschi di Siena.

Banco BPM rappresenta oggi uno degli istituti più appetibili del panorama italiano. La sua rete territoriale, la qualità degli attivi e la posizione competitiva lo rendono uno degli obiettivi più osservati dai grandi gruppi bancari.

Monte dei Paschi, invece, costituisce probabilmente il caso più emblematico della trasformazione del sistema bancario italiano. Dopo il salvataggio pubblico e il lungo processo di risanamento, la banca senese è tornata progressivamente a presentare bilanci solidi e una redditività crescente. Questo ha riaperto inevitabilmente il dibattito sul suo futuro industriale e sul possibile ruolo all’interno del consolidamento nazionale.

Il Governo osserva una partita che riguarda l’intero Paese

In questa fase il Governo mantiene formalmente una posizione di neutralità. Le operazioni societarie appartengono al mercato e devono seguire le regole della concorrenza.

Tuttavia sarebbe ingenuo pensare che l’esecutivo osservi queste dinamiche con distacco.

Il settore bancario rappresenta infatti un’infrastruttura strategica per qualsiasi economia avanzata. Attraverso il sistema del credito passano gli investimenti delle imprese, il finanziamento delle famiglie, la gestione del debito pubblico e una parte consistente del risparmio privato.

Per questo motivo strumenti come il Golden Power continuano a rappresentare una leva importante qualora fossero coinvolti asset ritenuti strategici per l’interesse nazionale.

La questione assume particolare rilievo anche alla luce della crescente presenza di investitori internazionali nel capitale delle principali società italiane. Il capitalismo nazionale è oggi molto più aperto rispetto al passato, ma proprio questa apertura impone una riflessione sul mantenimento di alcuni equilibri strategici.

Il capitalismo italiano cambia natura

Per comprendere ciò che sta accadendo è utile osservare un cambiamento più profondo.

Per gran parte del Novecento il potere economico italiano era fortemente legato alla grande industria manifatturiera. FIAT, Pirelli, Olivetti, Montedison e i grandi gruppi industriali rappresentavano il centro del sistema economico.

Oggi il baricentro si è progressivamente spostato.

La ricchezza finanziaria delle famiglie italiane supera i cinquemila miliardi di euro. Una parte significativa di questo patrimonio viene gestita attraverso banche, assicurazioni, fondi comuni e gestori patrimoniali.

Questo significa che il controllo delle grandi istituzioni finanziarie assume un valore completamente diverso rispetto al passato.

Non si tratta soltanto di concedere prestiti o raccogliere depositi.

Si tratta di amministrare una parte rilevante del risparmio nazionale, finanziare imprese, sostenere investimenti infrastrutturali e partecipare direttamente agli equilibri dei principali gruppi industriali italiani.

In altre parole, il potere economico si è progressivamente spostato dalla fabbrica alla finanza.

La dimensione europea del risiko

Limitarsi a osservare le operazioni italiane sarebbe però riduttivo.

L’intero settore bancario europeo sta attraversando una fase di consolidamento.

La Banca Centrale Europea ha più volte sottolineato la necessità di creare gruppi bancari più solidi, efficienti e capaci di competere con i grandi operatori americani e asiatici.

Questo significa che il risiko italiano rappresenta soltanto una parte di un fenomeno molto più ampio.

Le operazioni che coinvolgono Crédit Agricole, Commerzbank, UniCredit, Banco BPM o Intesa Sanpaolo rispondono tutte a una stessa logica: costruire gruppi di dimensioni sufficienti per affrontare un mercato sempre più competitivo, caratterizzato da digitalizzazione, elevati investimenti tecnologici e crescente pressione regolamentare.

La sfida non riguarda soltanto le quote di mercato.

Riguarda la capacità dell’Europa di mantenere un sistema finanziario competitivo rispetto ai grandi colossi internazionali.

Chi controllerà il risparmio controllerà il capitalismo

Alla fine, il vero significato del risiko bancario italiano non risiede nelle singole offerte pubbliche di acquisto o nelle oscillazioni quotidiane dei titoli in Borsa.

La posta in gioco è molto più ampia.

Le banche, insieme alle grandi compagnie assicurative, amministrano oggi una parte decisiva del risparmio privato italiano. Finanziano imprese, sostengono investimenti, acquistano titoli di Stato e contribuiscono direttamente alla stabilità dell’intero sistema economico.

Chi esercita maggiore influenza su queste istituzioni esercita inevitabilmente un’influenza anche sugli equilibri del capitalismo nazionale.

Per questo motivo le operazioni degli ultimi mesi meritano di essere lette non come semplici vicende finanziarie, ma come il segnale di una trasformazione storica.

Il vecchio “salotto buono” costruito attorno a Mediobanca e alle grandi famiglie industriali appartiene ormai al passato.

Al suo posto sta emergendo un capitalismo diverso, più aperto ai mercati internazionali, più competitivo, ma anche più complesso.

È un capitalismo nel quale il potere economico non si misura più soltanto attraverso il controllo delle fabbriche, bensì attraverso la gestione del credito, del risparmio e delle grandi reti finanziarie.

Ed è proprio questa la vera partita che oggi si sta giocando in Italia: una partita silenziosa, lontana dai riflettori della politica quotidiana, ma destinata a influenzare profondamente il futuro dell’economia nazionale.