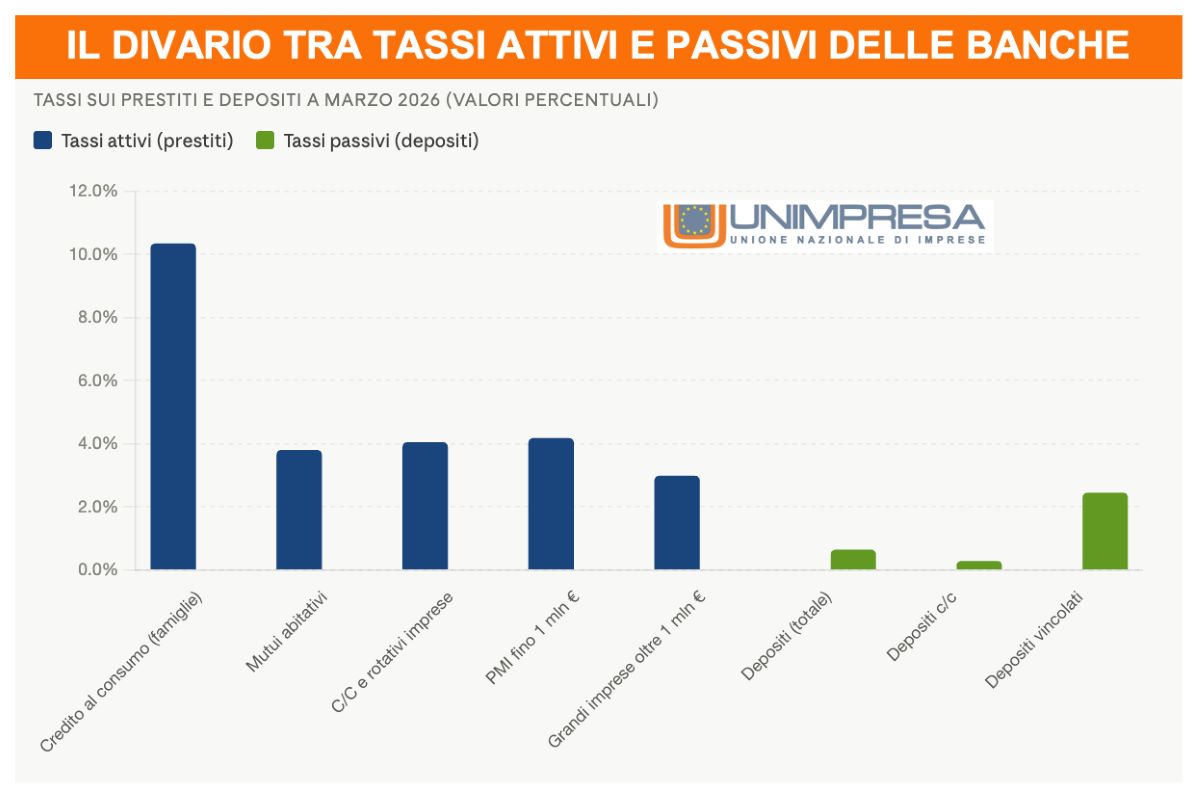

Le famiglie continuano a pagare interessi elevati quando chiedono un prestito, mentre chi lascia i propri risparmi in banca riceve rendimenti sempre più contenuti. È il quadro delineato dall’ultima analisi del Centro studi di Unimpresa, basata sui dati della Banca d’Italia, che fotografa una situazione in cui la riduzione dei tassi decisa dalla Banca centrale europea non si sarebbe tradotta in un alleggerimento significativo del costo del credito. Al contrario, i benefici sembrano essersi concentrati soprattutto sul lato della raccolta bancaria, con una rapida diminuzione della remunerazione riconosciuta ai depositanti.

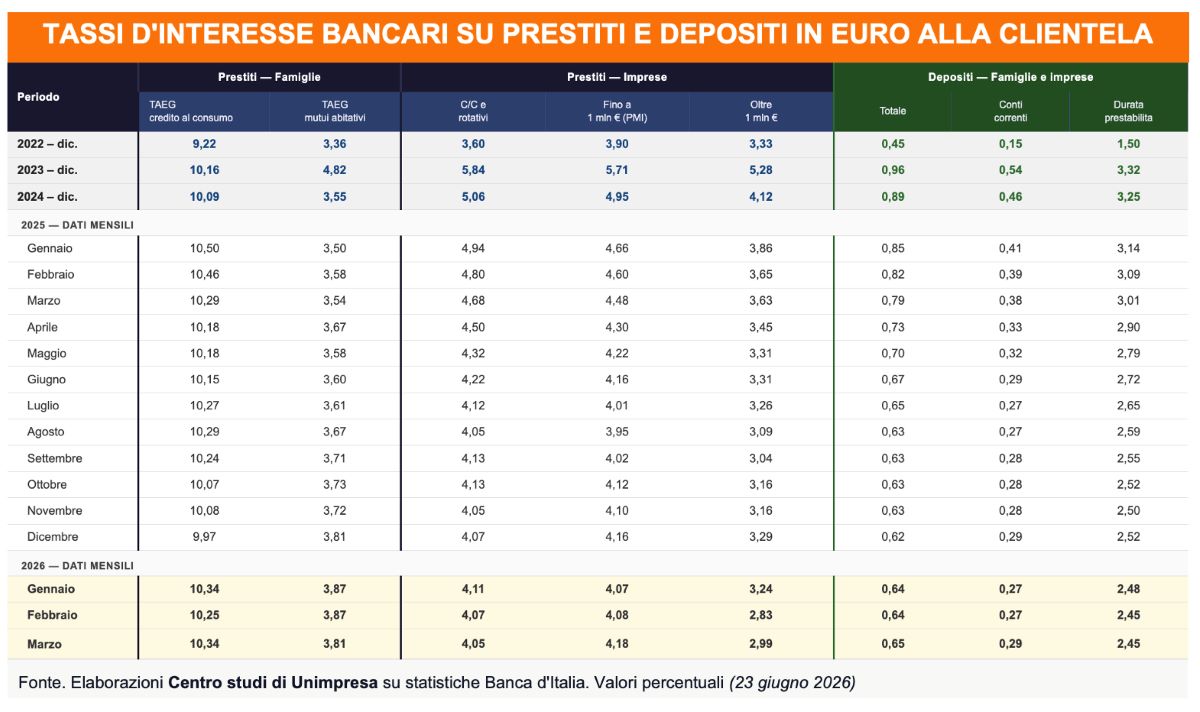

I numeri relativi a marzo 2026 mostrano infatti una marcata distanza tra quanto banche e istituti di credito pagano ai risparmiatori e quanto chiedono invece a famiglie e imprese. I conti correnti hanno garantito un rendimento medio di appena lo 0,29%, mentre la remunerazione media dei depositi si è fermata allo 0,65%, in calo rispetto allo 0,85% registrato all’inizio del 2025. Anche i depositi vincolati hanno perso appeal: il rendimento medio è sceso al 2,45%, contro il 3,14% di gennaio 2025, con una contrazione di 0,69 punti percentuali in poco più di un anno.

Il quadro cambia radicalmente quando si osserva il costo del denaro preso a prestito. Il dato più pesante riguarda il credito al consumo, che continua a rappresentare la forma di finanziamento più onerosa per le famiglie. A marzo 2026 il Taeg medio si è attestato al 10,34%, un livello praticamente identico al 10,50% registrato quindici mesi prima. Dopo essere sceso sotto la soglia del 10% nel dicembre 2025, il costo dei prestiti personali, dei finanziamenti per gli acquisti e delle cessioni del quinto è tornato rapidamente in doppia cifra nei primi mesi del 2026, con una riduzione complessiva di appena 0,16 punti percentuali nonostante il progressivo allentamento della politica monetaria europea.

Anche il mercato dei mutui ha evidenziato un recepimento solo parziale delle decisioni della Bce. A marzo 2026 il Taeg medio per i finanziamenti destinati all’acquisto della casa è risultato pari al 3,81%. Dopo una fase iniziale di lieve diminuzione, nel corso del 2025 i tassi hanno ripreso a crescere fino a raggiungere il 3,87% tra gennaio e febbraio 2026, per poi registrare un leggero arretramento nel mese successivo. Un andamento che, secondo lo studio, dimostra come la trasmissione delle politiche monetarie al mercato dei mutui sia rimasta incompleta.

Sul fronte delle imprese emerge una netta differenza tra aziende di piccole dimensioni e grandi realtà produttive. I finanziamenti fino a un milione di euro, principale strumento di accesso al credito per le piccole e medie imprese, hanno registrato un tasso medio del 4,18%. Dopo aver raggiunto un minimo del 3,95% nell’agosto 2025, il costo dei prestiti alle pmi è tornato a salire nella seconda parte dell’anno, chiudendo il primo trimestre del 2026 su livelli superiori rispetto ai minimi. Molto più favorevoli, invece, le condizioni applicate ai finanziamenti oltre il milione di euro, destinati prevalentemente alle grandi imprese, che hanno fatto segnare un tasso medio del 2,99%, circa 1,2 punti percentuali in meno rispetto a quello sostenuto dalle pmi. Un divario che continua a confermare come la dimensione aziendale rappresenti un elemento determinante nell’accesso a condizioni creditizie più vantaggiose.

Lo studio evidenzia inoltre come anche altre forme di finanziamento abbiano seguito dinamiche differenti. I conti correnti e i prestiti rotativi destinati alle imprese sono passati dal 4,94% di gennaio 2025 al 4,05% di marzo 2026, segnando il calo più consistente tra tutte le categorie di prestiti analizzate. Tuttavia, secondo Unimpresa, questa riduzione non è stata sufficiente a riequilibrare il divario tra il costo del credito e la remunerazione riconosciuta ai depositi.

Il confronto tra tassi attivi e passivi mette infatti in evidenza margini ancora molto elevati per il sistema bancario. Chi ha lasciato la propria liquidità su un conto corrente ha ottenuto uno 0,29% di rendimento, mentre chi ha richiesto un prestito al consumo ha sostenuto un costo del 10,34%, con una differenza superiore ai dieci punti percentuali. Lo spread tra la remunerazione media dei depositi, pari allo 0,65%, e il costo dei finanziamenti alle pmi, attestato al 4,18%, raggiunge invece i 3,53 punti percentuali, mentre quello relativo ai prestiti destinati alle grandi imprese si ferma a 2,34 punti.

A commentare i dati è il vicepresidente di Unimpresa, Giuseppe Spadafora, che sottolinea come “Si conferma una dinamica ormai consolidata: la discesa dei tassi ufficiali ha prodotto benefici immediati per le banche sul lato della raccolta, ma non si è tradotta in un analogo alleggerimento del costo del credito per famiglie e piccole imprese. La riduzione dei rendimenti riconosciuti ai risparmiatori è stata rapida e generalizzata, mentre quella applicata ai prestiti è risultata più lenta, selettiva e incompleta, mantenendo elevato il peso degli interessi su consumatori e sistema produttivo”.

Secondo il Centro studi di Unimpresa, il quadro complessivo conferma quindi una trasmissione asimmetrica della politica monetaria. Pur in presenza di una fase di allentamento avviata dalla Bce dal 2024, e interrotta soltanto di recente con il rialzo dei tassi dal 2 al 2,25%, il costo del denaro in Italia continua a gravare soprattutto su famiglie e piccole imprese. Al contrario, la remunerazione dei risparmi è diminuita rapidamente, ampliando il divario tra quanto gli istituti di credito riconoscono ai depositanti e quanto incassano da chi ricorre ai finanziamenti.