Per anni la finanza verde è stata presentata come uno dei principali strumenti attraverso cui accompagnare la transizione energetica globale. Fondi ESG, investimenti sostenibili, strategie net zero e finanza climatica sono diventati termini sempre più presenti nei bilanci delle grandi società finanziarie e nei documenti delle istituzioni internazionali.

L’idea alla base era apparentemente semplice: orientare il capitale verso attività compatibili con gli obiettivi climatici, riducendo progressivamente il sostegno economico alle fonti fossili e favorendo energie rinnovabili, innovazione tecnologica e decarbonizzazione.

Negli ultimi mesi, però, una serie di inchieste giornalistiche e analisi finanziarie hanno iniziato a raccontare una realtà molto più complessa.

Dietro molte etichette “green” continuano infatti a comparire investimenti significativi in società petrolifere, del gas e dei combustibili fossili. Una contraddizione che sta alimentando un dibattito sempre più acceso sul fenomeno del cosiddetto greenwashing finanziario.

Quando i fondi verdi investono nel petrolio

Uno dei casi più discussi riguarda Amundi, il più grande gestore patrimoniale europeo.

Secondo un’inchiesta pubblicata da IrpiMedia, tra il 2024 e l’inizio del 2025 fondi classificati come sostenibili o conformi ai criteri ESG avrebbero investito circa 1,1 miliardi di dollari in aziende del settore fossile. Se si amplia l’orizzonte temporale al 2023, la cifra sale a circa 1,7 miliardi di dollari. Tra i principali beneficiari figurano colossi energetici come TotalEnergies e Shell.

Il punto centrale della questione è che questi investimenti non violano necessariamente le normative europee.

Molti fondi ESG, infatti, non sono obbligati a escludere completamente le società attive nel petrolio e nel gas. Possono continuare a detenere quote di aziende fossili purché rispettino determinati criteri ambientali o programmi di transizione.

È proprio qui che nasce il problema.

Per l’investitore medio, la definizione di “fondo verde” suggerisce spesso l’idea di un’esclusione totale delle attività fossili. Nella pratica, invece, il confine tra sostenibilità e investimenti tradizionali appare molto più sfumato.

Il caso dei grandi gestori globali

La questione non riguarda soltanto l’Europa.

Negli ultimi anni numerose ricerche internazionali hanno evidenziato come alcuni dei maggiori operatori finanziari mondiali abbiano continuato a mantenere forti esposizioni verso il settore fossile pur promuovendo strategie climatiche molto ambiziose.

Un esempio riguarda JP Morgan, che secondo diverse analisi ha continuato a detenere investimenti miliardari nell’industria degli idrocarburi mentre comunicava il proprio impegno verso gli obiettivi climatici internazionali.

Anche diverse organizzazioni finanziarie aderenti ad alleanze globali per la neutralità climatica si sono ritrovate al centro delle critiche.

Il paradosso della Net Zero Asset Managers

Particolarmente significativa è la vicenda della Net Zero Asset Managers Initiative (NZAM), una delle più importanti iniziative internazionali dedicate alla finanza sostenibile.

Nata nel 2020 con il sostegno delle Nazioni Unite, l’alleanza riunisce oltre duecento società di gestione patrimoniale e si propone di allineare progressivamente gli investimenti agli obiettivi climatici globali. A fine 2022 i membri dell’iniziativa gestivano complessivamente circa 66 mila miliardi di dollari di asset.

Tuttavia, secondo le analisi pubblicate da IrpiMedia, molte delle società aderenti continuavano a detenere nei propri portafogli investimenti per circa 25 miliardi di dollari in aziende fossili anche durante la piena operatività dell’iniziativa.

La vicenda evidenzia una delle grandi contraddizioni della finanza contemporanea.

Le promesse climatiche sono relativamente facili da annunciare. Molto più difficile è modificare concretamente portafogli costruiti per decenni attorno alle grandi compagnie energetiche tradizionali.

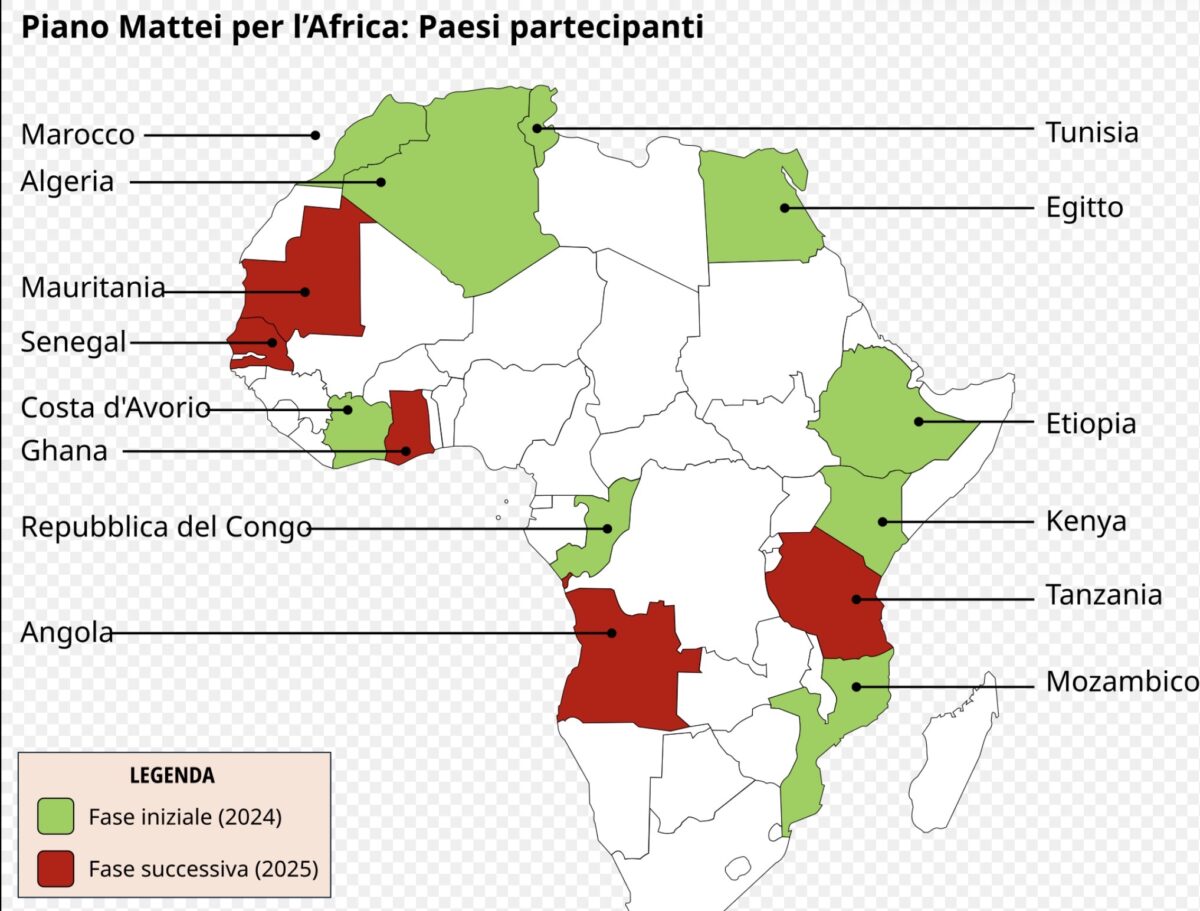

Il Piano Mattei e i fondi per il clima

In Italia il dibattito si è ulteriormente acceso attorno al Piano Mattei per l’Africa.

Secondo un’inchiesta pubblicata da IrpiMedia, circa tre miliardi di euro originariamente previsti per il Fondo Italiano per il Clima sarebbero stati destinati al finanziamento di iniziative collegate al Piano Mattei. La vicenda ha attirato l’attenzione della Corte dei conti, che ha avviato approfondimenti sulla destinazione delle risorse.

Il Fondo Italiano per il Clima era stato concepito come uno strumento per sostenere progetti di mitigazione e adattamento ai cambiamenti climatici nei Paesi emergenti.

Il governo sostiene che il Piano Mattei e gli investimenti in Africa possano comunque contribuire allo sviluppo sostenibile e alla sicurezza energetica. I critici, invece, ritengono che vi sia il rischio di un allargamento eccessivo delle finalità originarie della finanza climatica.

La discussione mette in evidenza una questione più ampia: dove finisce la cooperazione climatica e dove inizia la politica industriale e geopolitica?

La transizione energetica costa più del previsto

Esiste poi una ragione strutturale che aiuta a comprendere queste apparenti contraddizioni.

La transizione energetica richiede investimenti enormi.

Secondo l’Agenzia Internazionale dell’Energia, nei prossimi decenni saranno necessari migliaia di miliardi di dollari per sviluppare infrastrutture rinnovabili, reti elettriche, accumulo energetico, idrogeno e nuove tecnologie.

Nel frattempo, però, il mondo continua a consumare grandi quantità di petrolio e gas.

Molti investitori ritengono quindi che le compagnie fossili continueranno a generare profitti rilevanti ancora per anni. Questo spiega perché, nonostante gli impegni climatici, una parte significativa della finanza globale continui a mantenere esposizioni nel settore energetico tradizionale.

Il rischio di perdere credibilità

Il problema principale per il settore finanziario non è tanto la presenza di investimenti fossili in sé, quanto la distanza crescente tra comunicazione e realtà.

Quando un fondo viene promosso come sostenibile, gli investitori si aspettano una certa coerenza tra obiettivi dichiarati e scelte concrete.

Se questa coerenza viene meno, il rischio è quello di compromettere la credibilità dell’intero sistema della finanza verde.

È proprio per questo che negli ultimi anni l’Unione Europea ha iniziato a rafforzare regole, tassonomie e obblighi di trasparenza per limitare il fenomeno del greenwashing.

Mondo della finanza

La finanza verde rappresenta uno degli strumenti più importanti per affrontare la sfida climatica del XXI secolo.

Ma le recenti inchieste mostrano quanto il percorso sia più complesso di quanto spesso venga raccontato.

Tra fondi sostenibili che continuano a investire nelle fossili, alleanze climatiche che faticano a rispettare pienamente i propri obiettivi e risorse pubbliche destinate a finalità sempre più ampie, emerge una realtà fatta di compromessi, interessi economici e transizioni molto più lente del previsto.

La domanda che oggi si pongono investitori, governi e cittadini è sempre la stessa: la finanza verde sta davvero cambiando il modello energetico globale o stiamo assistendo soltanto a una sua versione più sofisticata?