Le nuove stime diffuse dall’Ocse segnano un cambio di prospettiva per l’economia italiana nel biennio 2026-2027. Dopo mesi in cui si immaginava una crescita moderata ma stabile, l’organizzazione internazionale ha rivisto al ribasso le previsioni, indicando per l’Italia un aumento del Pil intorno allo 0,4% nel 2026 e allo 0,6% nel 2027.

Si tratta di una revisione contenuta nei numeri, ma significativa nella lettura complessiva: l’Italia resta una delle economie più esposte agli shock esterni e tra le meno dinamiche nel contesto del G20. Il rallentamento non nasce da fattori interni immediati, ma da un elemento esterno ben preciso: l’impatto della guerra in Iran sul sistema energetico globale.

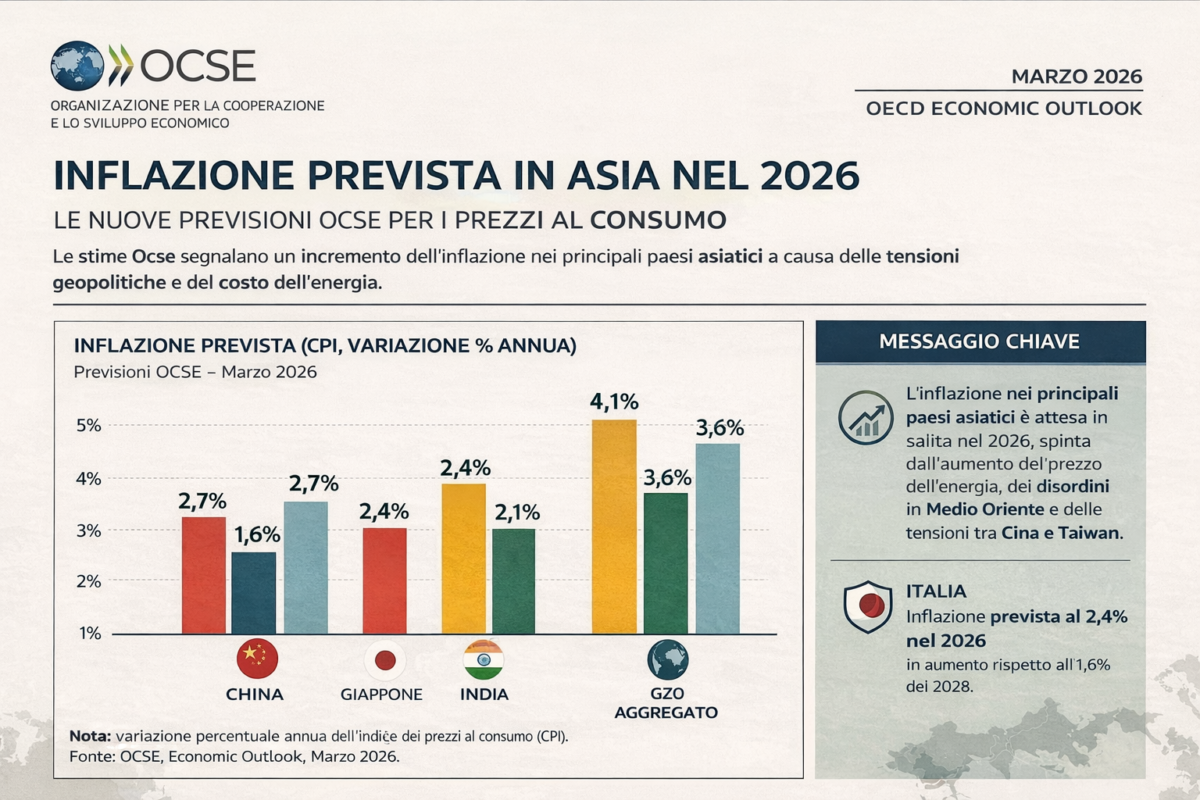

Energia e inflazione: il vero canale di trasmissione

Il nodo centrale individuato dall’Ocse è quello dei prezzi dell’energia. L’instabilità nel Golfo, insieme al rischio di interruzioni nello Stretto di Hormuz, ha determinato un aumento dei costi energetici che si riflette rapidamente sull’intera economia.

Per l’Italia questo significa soprattutto un ritorno dell’inflazione, che torna a salire dopo una fase di rallentamento, e una compressione del potere d’acquisto di famiglie e imprese. L’aumento dei costi energetici si trasferisce infatti lungo tutta la filiera: produzione, trasporti, beni intermedi e, infine, prezzi finali.

Il risultato è un rallentamento della domanda interna, che rappresenta una delle principali componenti della crescita italiana.

Il confronto europeo: un rallentamento diffuso ma diseguale

Il quadro italiano si inserisce in una dinamica più ampia che riguarda l’intera area euro. Secondo le indicazioni dell’Ocse e delle istituzioni europee, la crescita dell’Eurozona rallenterà sensibilmente nel 2026, con un impatto diretto legato proprio alla crisi energetica.

La Commissione europea ha inoltre avvertito che, in uno scenario di prezzi energetici elevati e prolungati, l’inflazione potrebbe superare il 3% nel 2026, con un incremento di circa 0,7-1 punto percentuale rispetto alle stime precedenti.

Questo scenario rende più fragile la ripresa economica europea e riporta al centro il rischio di una dinamica tipica delle crisi energetiche: crescita debole accompagnata da inflazione elevata.

Tuttavia, l’impatto non è uniforme. Alcuni Paesi, come la Spagna, continuano a mostrare una maggiore resilienza, mentre economie più strutturalmente fragili – tra cui l’Italia – risultano più esposte agli effetti negativi.

Cosa può fare l’Unione Europea

Di fronte a questo scenario, l’Unione Europea sta valutando una serie di misure per contenere l’impatto dello shock energetico e sostenere la crescita.

Tra le opzioni discusse emerge innanzitutto una maggiore flessibilità sulle politiche economiche, in particolare sugli aiuti di Stato, per consentire ai governi di sostenere imprese e settori più colpiti. Parallelamente, si ipotizza un intervento sul sistema ETS, cioè il meccanismo europeo di scambio delle emissioni, che potrebbe essere temporaneamente alleggerito per ridurre i costi per le aziende energivore.

Un altro fronte riguarda la gestione delle riserve energetiche e degli approvvigionamenti, con l’obiettivo di evitare nuovi shock durante i mesi invernali. Non si esclude, inoltre, che in caso di peggioramento della situazione possano essere adottate misure più radicali, come una revisione delle regole fiscali europee o un rafforzamento degli interventi coordinati a livello comunitario.

Sul piano monetario, la Banca Centrale Europea si trova in una posizione complessa: da un lato la necessità di contenere l’inflazione, dall’altro il rischio di rallentare ulteriormente la crescita con eventuali rialzi dei tassi.

Stati Uniti: un impatto diverso

Il confronto con gli Stati Uniti evidenzia una differenza strutturale importante. Grazie alla propria autonomia energetica e alla capacità di esportare gas e petrolio, l’economia americana risente in modo meno diretto dello shock.

In alcuni casi, l’aumento dei prezzi globali può persino tradursi in un vantaggio competitivo, rafforzando il ruolo degli Stati Uniti nei mercati energetici internazionali. Questa divergenza accentua il divario tra economie importatrici, come quelle europee, ed economie esportatrici.

Un quadro globale più fragile

Nel complesso, l’Ocse prevede un rallentamento della crescita globale, che si accompagna a un aumento dell’inflazione nei principali Paesi industrializzati. Questo scenario riflette una combinazione particolarmente complessa: da un lato la pressione sui prezzi energetici, dall’altro la debolezza della domanda.

Il rischio, evidenziato anche dalle istituzioni europee, è quello di una dinamica stagflattiva, in cui crescita bassa e inflazione elevata coesistono, rendendo più difficile l’intervento delle politiche economiche.

Le stime conclusive

Le nuove stime dell’Ocse non descrivono una crisi immediata, ma indicano un cambiamento di scenario. La guerra in Iran agisce come un moltiplicatore di instabilità, colpendo l’economia italiana attraverso il canale energetico e trasmettendosi ai consumi, ai prezzi e alla crescita.

Il dato più rilevante non è tanto il taglio delle previsioni, quanto la fragilità che emerge: in un contesto globale sempre più incerto, le economie più dipendenti dalle importazioni energetiche restano le più esposte.

In questo senso, il rallentamento della crescita italiana non è un evento isolato, ma il segnale di una vulnerabilità strutturale che riemerge ogni volta che l’equilibrio internazionale viene messo sotto pressione.