Negli ultimi giorni il dibattito europeo si è riacceso attorno a una possibile svolta nei rapporti commerciali con la Cina. A riaprire il dossier è stato Friedrich Merz, che ha evocato l’ipotesi di un accordo commerciale tra Unione Europea e Pechino.

Al di là della dimensione politica, la proposta riflette una pressione economica sempre più evidente: in un contesto globale segnato da rallentamento della crescita e crescente protezionismo, l’Europa ha bisogno di mantenere aperti i propri canali commerciali per sostenere il proprio sistema produttivo.

La risposta di Bruxelles, tuttavia, è stata improntata alla cautela. La Commissione europea ha ribadito che qualsiasi apertura nei confronti della Cina deve passare attraverso un riequilibrio delle condizioni di mercato, oggi considerate fortemente asimmetriche.

Un rapporto economico centrale ma sempre più squilibrato

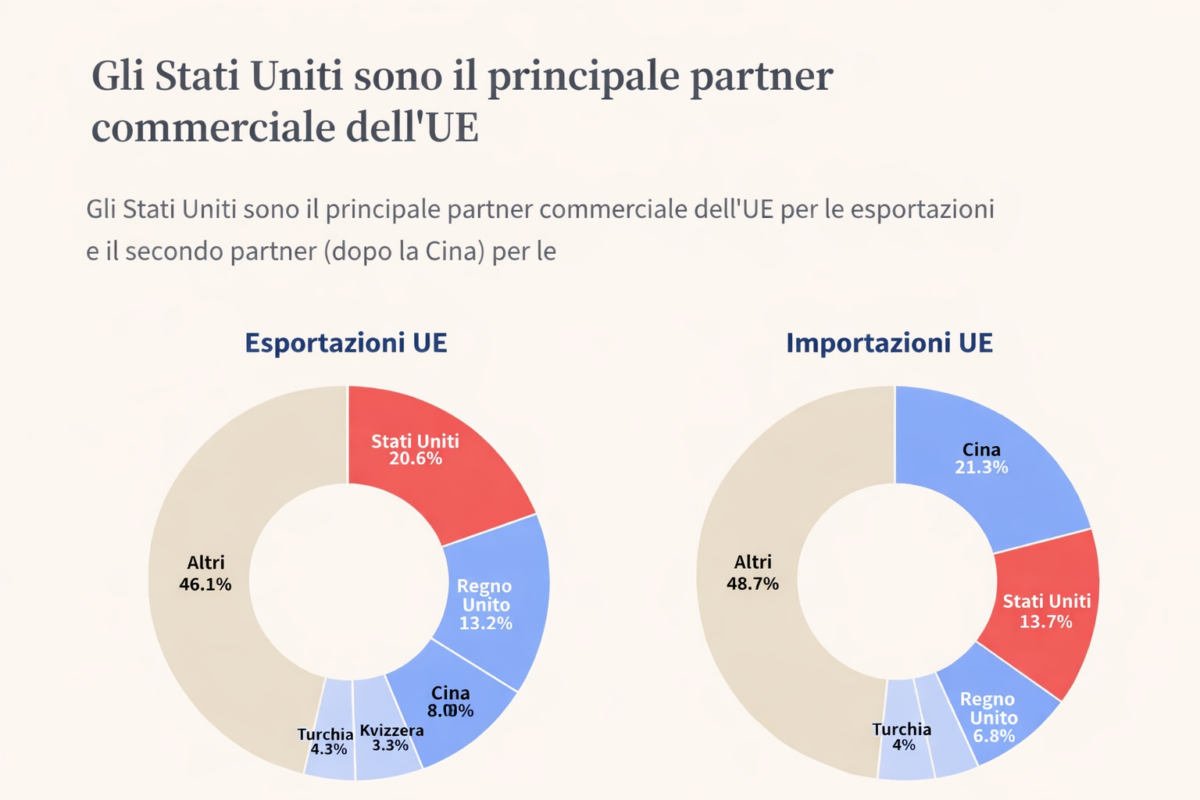

Il legame economico tra Unione Europea e Cina è ormai strutturale. Gli scambi tra le due economie hanno superato gli 845 miliardi di euro annui, rendendo Pechino uno dei principali partner commerciali del continente.

Tuttavia, il dato più rilevante è il disavanzo commerciale europeo, che ha superato i 300 miliardi di euro, con importazioni dalla Cina pari a oltre 500 miliardi contro esportazioni ferme poco sopra i 200 miliardi.

Questo squilibrio non è solo numerico, ma riflette una dinamica industriale precisa: la difficoltà delle imprese europee a competere con un sistema produttivo fortemente sostenuto dallo Stato e orientato all’export.

Il confronto con gli Stati Uniti evidenzia invece una struttura più equilibrata: gli scambi UE-USA superano i 1.600 miliardi di euro, ma con un rapporto molto più bilanciato e concentrato su settori ad alto valore aggiunto come servizi, tecnologia e farmaceutica.

La “trappola cinese”: apertura, dipendenza e perdita di equilibrio

È proprio all’interno di questo squilibrio che prende forma quella che viene sempre più spesso definita una “trappola economica cinese”.

L’Europa continua a mantenere un mercato aperto, mentre la Cina adotta politiche industriali selettive e protettive. Questo crea un vantaggio sistemico per le imprese cinesi, che possono espandersi con maggiore facilità nei mercati europei, mentre le aziende europee incontrano barriere più elevate in Cina.

Nel tempo, questo meccanismo produce un effetto cumulativo: la Cina rafforza la propria base industriale e tecnologica, mentre l’Europa rischia di indebolire la propria.

Un esempio concreto di questa dinamica è visibile nell’e-commerce: nel solo 2024 sono entrati in Europa circa 4,6 miliardi di pacchi sotto i 150 euro, oltre il 90% dei quali provenienti dalla Cina. Si tratta di flussi che incidono direttamente sulla competitività del commercio europeo e che stanno già spingendo Bruxelles a valutare nuove misure correttive.

Il ruolo dei porti e delle infrastrutture logistiche

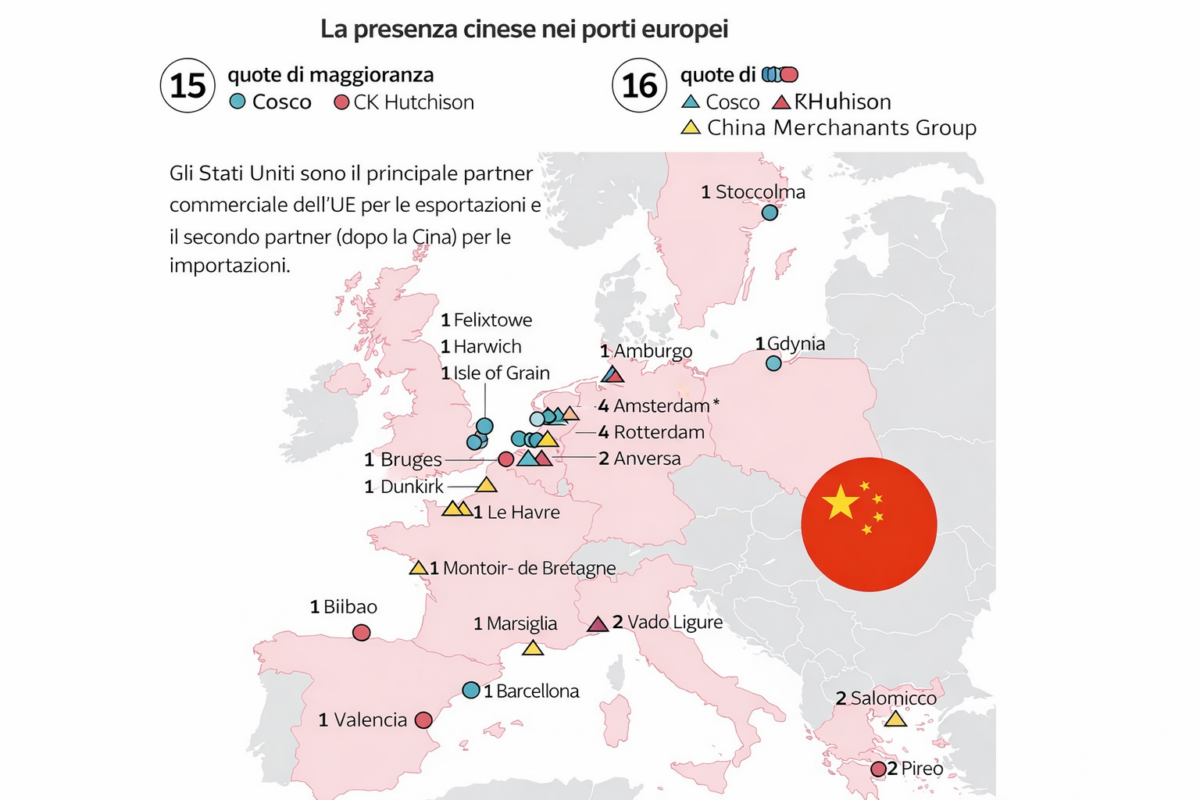

Uno degli aspetti meno visibili ma più rilevanti riguarda il controllo delle infrastrutture. Negli ultimi anni, operatori cinesi hanno acquisito quote in oltre 30 porti europei, inclusi nodi strategici nel Mediterraneo e nel Nord Europa.

Questo significa che la Cina non è solo un esportatore, ma un attore sempre più integrato nella logistica europea. Il controllo di questi snodi consente di influenzare tempi, costi e flussi commerciali, rafforzando ulteriormente la propria posizione competitiva.

Industria europea sotto pressione

Questa dinamica si riflette direttamente sull’industria europea. Settori come l’automotive e la manifattura stanno affrontando una pressione crescente, dovuta alla combinazione di costi elevati e concorrenza internazionale.

Nel settore automobilistico, ad esempio, i produttori cinesi stanno guadagnando quote nel mercato europeo dei veicoli elettrici, offrendo modelli a prezzi significativamente più competitivi. Questo contribuisce a comprimere i margini delle aziende europee e ad accelerare la ristrutturazione del settore.

La Cina, nel frattempo, ha completato una trasformazione significativa, passando da piattaforma produttiva a concorrente globale su tecnologia, scala e prezzo.

Farmaceutica e settori strategici: dove l’Europa resiste

Non tutti i settori, però, mostrano lo stesso livello di vulnerabilità. Nel comparto farmaceutico e in alcune aree ad alta tecnologia, l’Europa mantiene una posizione più solida.

Il commercio con gli Stati Uniti, ad esempio, è fortemente concentrato proprio su questi settori, con scambi di prodotti farmaceutici e chimici che rappresentano una quota significativa del valore complessivo.

Questo spiega perché il rapporto transatlantico resti più equilibrato rispetto a quello con la Cina: non si tratta solo di quantità, ma di qualità delle produzioni.

Le catene di approvvigionamento: una vulnerabilità strutturale

Un altro elemento centrale riguarda le supply chain. L’industria europea dipende in misura significativa dalla Cina per componenti e materie prime critiche, in alcuni casi con quote superiori al 70% delle importazioni per specifici materiali.

Questa dipendenza crea una vulnerabilità sistemica: eventuali interruzioni dei flussi commerciali possono avere effetti immediati sulla produzione industriale.

Per questo motivo, Bruxelles ha adottato la strategia del “de-risking”, che punta a ridurre le dipendenze senza interrompere completamente i rapporti economici.

Gli Stati Uniti e la pressione sul sistema europeo

Il ruolo degli Stati Uniti contribuisce a rendere il quadro ancora più complesso. Le politiche commerciali americane stanno diventando sempre più protezioniste, con investimenti industriali e incentivi che superano i 700 miliardi di dollari tra energia e tecnologia.

Questo crea una doppia pressione sull’Europa, costretta a competere sia con la Cina sia con gli Stati Uniti.

Conclusione

Il dibattito attuale non riguarda semplicemente un accordo commerciale, ma il futuro del modello economico europeo.

I numeri mostrano una realtà chiara: il commercio con la Cina è fondamentale, ma profondamente squilibrato.

In un contesto globale segnato da competizione e instabilità, la vera sfida per l’Europa sarà trovare un equilibrio tra apertura, autonomia e competitività.

Ed è proprio questo equilibrio, oggi, a essere messo in discussione.