Nato nel 2020 come risposta alla crisi pandemica, il Superbonus 110% è rapidamente diventato uno degli interventi più incisivi – e controversi – della politica economica italiana recente. L’obiettivo iniziale era chiaro: rilanciare l’economia attraverso il settore edilizio, sostenere l’occupazione e accelerare la riqualificazione energetica del patrimonio immobiliare.

A distanza di pochi anni, però, il dibattito si è spostato dal suo effetto espansivo al suo costo. Il Superbonus non è più solo una misura di stimolo, ma un caso di studio su come funziona – e quali rischi comporta – un intervento pubblico di grande scala.

Come funziona davvero: il credito d’imposta come leva economica

Per comprendere il Superbonus è necessario andare oltre la definizione formale di detrazione fiscale. Il cuore della misura è il credito d’imposta cedibile.

Chi realizza lavori di riqualificazione energetica o antisismica matura un credito pari al 110% della spesa sostenuta. Questo credito può essere:

- utilizzato direttamente per compensare imposte future

- ceduto a terzi, come banche o imprese

- trasformato in sconto immediato in fattura

È proprio la cedibilità a rendere la misura particolarmente potente. Il credito diventa un asset finanziario, trasferibile lungo una filiera che coinvolge imprese, intermediari e sistema bancario.

Dal punto di vista economico, questo meccanismo ha creato una forma di liquidità indiretta: lo Stato non paga subito, ma si impegna a rinunciare a entrate fiscali future.

L’effetto espansivo: crescita, occupazione e domanda

Nel breve periodo, il Superbonus ha prodotto un impatto macroeconomico rilevante.

La misura ha generato un forte aumento della domanda nel settore edilizio, con effetti a catena su tutta la filiera: produzione di materiali, servizi tecnici, occupazione.

Il moltiplicatore fiscale è stato elevato. In altre parole, ogni euro di incentivo ha attivato più di un euro di attività economica, contribuendo alla crescita del PIL in una fase di forte contrazione.

Questo è il motivo per cui, almeno nella fase iniziale, il Superbonus è stato considerato uno strumento efficace di politica anticiclica.

Il nodo economico: incentivo pieno e distorsioni di mercato

Il principale limite della misura emerge però nella sua struttura.

Un incentivo al 110% elimina completamente il vincolo di costo per chi sostiene la spesa. Il beneficiario non ha interesse a contenere i prezzi, perché il costo è interamente trasferito allo Stato.

Questo ha generato effetti ben noti in economia:

- aumento generalizzato dei prezzi nel settore edilizio

- gonfiamento delle fatture

- allocazione inefficiente delle risorse

Si tratta di un classico caso di azzardo morale: quando chi decide la spesa non sopporta il costo reale, tende a spendere di più.

Il costo per lo Stato: un impegno che pesa nel tempo

Il punto più critico riguarda l’impatto sui conti pubblici.

Il Superbonus non si traduce in una spesa immediata, ma in un impegno pluriennale sotto forma di minori entrate fiscali. Lo Stato, riconoscendo i crediti, rinuncia a incassare imposte negli anni successivi.

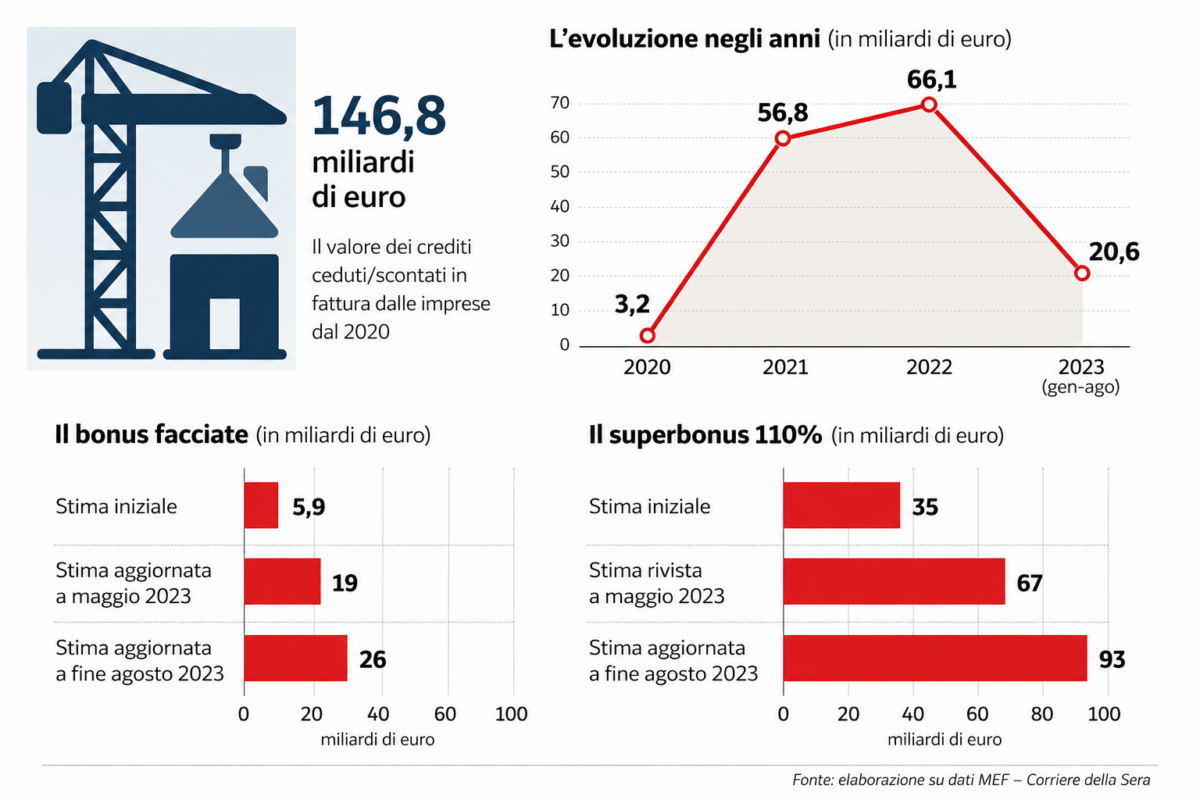

Le stime più accreditate indicano un costo complessivo superiore ai 200 miliardi di euro.

Dal punto di vista della finanza pubblica, questo implica:

- aumento del deficit

- incremento del debito pubblico

- riduzione dello spazio fiscale per altre politiche

Il costo reale della misura, quindi, non si esaurisce nel presente, ma si distribuisce nel tempo, vincolando le scelte future.

Il blocco dei crediti: quando il sistema si interrompe

Un ulteriore elemento di criticità è emerso con il progressivo rallentamento del mercato dei crediti.

Le banche, inizialmente disposte ad acquistare crediti fiscali, hanno ridotto la propria capacità di assorbimento. Questo ha generato un accumulo di crediti non ceduti, con effetti diretti su imprese e cantieri.

Il sistema, che funzionava grazie alla circolazione continua dei crediti, si è trovato improvvisamente privo di liquidità.

Questo ha evidenziato un limite strutturale: la misura dipendeva non solo dalla normativa, ma anche dalla disponibilità del mercato a sostenere il flusso finanziario.

Sostenibilità e limiti di lungo periodo

Dal punto di vista economico, il Superbonus pone una questione fondamentale: la sostenibilità.

Le politiche espansive possono essere efficaci nel breve periodo, ma devono essere calibrate nel tempo. Un incentivo così generoso, se prolungato senza correttivi, rischia di diventare insostenibile.

Inoltre, altera il funzionamento del mercato, creando dipendenza da incentivi pubblici e riducendo gli incentivi all’efficienza.

Il passaggio da misura emergenziale a intervento prolungato è stato uno dei fattori che ha contribuito a amplificarne i costi.

Tra successo e criticità: un bilancio complesso

Il Superbonus ha prodotto risultati concreti:

- ha sostenuto la crescita economica

- ha aumentato l’occupazione nel settore edilizio

- ha migliorato parte del patrimonio immobiliare

Ma questi risultati devono essere valutati alla luce del costo sostenuto.

Il nodo centrale è il rapporto tra spesa pubblica e benefici economici: quanto è costata ogni unità di crescita generata?

È su questo punto che si concentra il dibattito tra economisti e decisori politici.

Un intervento deciso

Il Superbonus rappresenta uno degli interventi più significativi della politica economica italiana degli ultimi anni.

Ha dimostrato la capacità dello Stato di attivare rapidamente la domanda e sostenere l’economia in una fase critica. Allo stesso tempo, ha evidenziato i rischi di una progettazione non equilibrata tra stimolo e sostenibilità.

Il suo lascito non è solo il costo per le finanze pubbliche, ma una lezione più ampia:

le politiche economiche possono essere molto efficaci, ma richiedono un equilibrio preciso tra incentivi, controllo della spesa e impatto nel lungo periodo.